Cách chi tiêu hợp lý trong 1 tháng

Mỗi tháng bạn đã biết cách chi tiêu hợp lý chưa? Vì sao chưa hết tháng mà bạn đã nhẵn túi?

Có nhiều bạn đang loay hoay không biết quản lý tài chính cá nhân. Vì vậy, Thảo viết bài này để cho bạn một góc nhìn mới về tiền bạc.

Nghĩ về tiền có tội lỗi không?

Dù ít hay nhiều, yêu tiền hay ghét tiền thì ai cũng cần có tiền để trang trải chi phí hàng ngày.

Có thể ở nhiều nơi tiền bạc trở nên vô dụng.

Nền kinh tế phi tiền mặt này vẫn còn tồn tại ở một số vùng quê hẻo lánh. Ở đó mọi người chỉ trao đổi hàng hóa với nhau mà không cần dùng tới tiền.

Ví dụ bạn trồng được 10 củ cà rốt và đổi được một chiếc áo do người khác đã dệt.

Tuy vậy cũng có những bất tiện khi không dùng tiền.

Chẳng hạn, bạn chỉ nuôi được một con trâu. Phải chờ rất lâu để trâu lớn mới có thể đem đi trao đổi. Người khác chưa chắc có nhu cầu đổi trâu lấy hàng hóa với bạn…

Không thể sống thiếu tiền nên bạn cần học cách chi tiêu tiền hợp lý.

Tiền bạc, địa vị, danh tiếng… đều có hai mặt của nó.

Nếu bạn biết sử dụng thì tiền sẽ giúp bạn làm những điều thiện lành như làm từ thiện, giúp đỡ người khác.

Ngược lại, vì tiền mà người ta có thể lừa lọc lẫn nhau.

Vậy tiền không tốt cũng không xấu. Tất cả đều phụ thuộc vào người sử dụng nó.

Quan niệm nào về tiền mà bạn nên thay đổi?

Học cách chi tiêu và tiết kiệm

Niềm vui của nhiều người đôi khi phụ thuộc quá nhiều vào tiền bạc.

Phải nhiều tiền thì chúng ta mới thấy vui vẻ, hạnh phúc. Nhưng nhiều tiền là bao nhiêu thì không ai trả lời được.

Có tiền rồi lại muốn nhiều tiền hơn nữa. 1 tỉ thì muốn lên 2 tỉ, 2 tỉ rồi lại muốn phải có 5-10 tỉ để chơi kim cương, siêu xe…

Hạnh phúc và tiền bạc

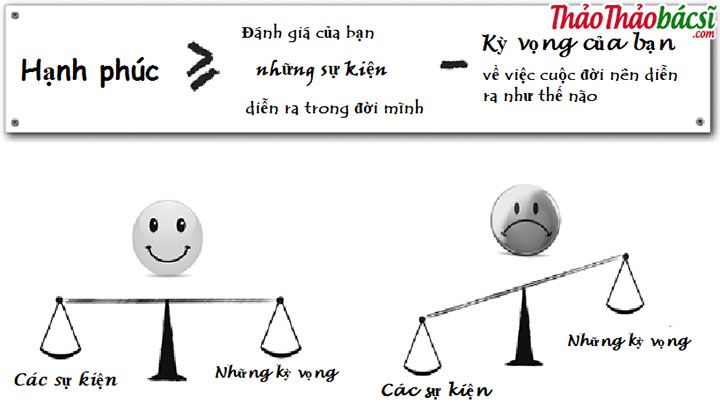

Có một công thức mà Thảo đã giới thiệu trong bài “Hạnh phúc là gì?”

Năm 2014, một người đàn ông vô cùng tài năng, giàu có. Một tối nọ lên mạng và với hai cái click chuột ông ta đã mua về hai chiếc Rolls-Royce cổ. Tại sao vậy? Bởi vì điều này nằm trong khả năng của ông.

Ông đang sống với vợ và hai con ở xứ sở xa hoa bậc nhất thế giới- Dubai. Nhưng từng đó thứ vẫn chưa thể khiến ông cảm thấy mãn nguyện.

Ông thậm chí đã phải vật lộn với chứng trầm cảm và loay hoay với câu hỏi:

“Cuộc sống hạnh phúc là gì?”

Bỗng một ngày, tai họa giáng xuống đầu ông.

Ông phải chứng kiến cái chết đột ngột của con trai Ali. Người mà như lời ông, không chỉ là con trai mà còn là người bạn thân thiết nhất nữa.

Sau bao nhiêu thử thách, ông đã đúc rút ra một thứ gọi là công thức hạnh phúc:

Hạnh phúc = Thực tế – Kỳ vọng

Hoàn cảnh thực tế rất khó thay đổi trong một sớm một chiều.

Vậy để hạnh phúc thì nên:

- Hạ thấp kỳ vọng của bản thân. Phải tự bớt tưởng tượng viễn cảnh màu hồng

- Để đời vùi dập tơi tả thì mới bớt biết trân trọng những gì mình ( đã từng) có.

Cách quản lý tiền của người Nhật

Chúng ta được dạy rất nhiều về kiến thức văn hóa, toán học, lịch sử, địa lí…

Tuy nhiên, hầu như những hành vi tiêu tiền hay tiết kiệm tiền thì không ai dạy. Bạn chỉ được giáo dục trong gia đình. Chúng ta bắt chước theo cách chi tiêu tiền của cha mẹ, người thân.

Do đó mà cũng có rất nhiều quan điểm lộn xộn, sai lầm về tiền bạc.

Thảo có những người bạn làm những công việc đáng mơ ước. Người khác nhìn vào luôn thấy ngưỡng mộ và ghen tị.

Vậy mà, nhiều bạn lại không thực sự thích công việc của mình.

Họ nói chỉ làm việc vì tiền. Nếu có nhiều tiền như trúng vé số thì họ sẽ chọn làm công việc khác mà bản thân thích.

Có rất nhiều người đang làm việc chỉ để kiếm tiền.

Tiền trở thành mục đích sống tối thượng của xã hội.

Mọi người lại đánh giá nhau qua số tiền mà người đó sở hữu.

Xã hội càng phát triển bao nhiêu thì chúng ta càng thấy cần tiền bấy nhiêu.

Chi phí sinh hoạt ở những thành phố càng lớn càng đắt đỏ. Mọi người càng hối hả và vội vã lao ra đường kiếm tiền mỗi ngày.

Nhìn những người thợ hồ làm việc trên giàn giáo thô sơ mà Thảo thấy lòng thắt lại.

Chỉ cần một chút sơ suất, rung chân thì giàn giáo sơ sài khi có thể sụp xuống. Tính mạng của người thợ kia thì không ai dám đảm bảo.

Vì tiền mà con người dám làm nhiều thứ. Kể cả mạo hiểm với tính mạng, sức khỏe của mình.

Quan niệm của tỉ phú về tiền bạc

Thảo có nghe một bài phỏng vấn với tỉ phú Phạm Nhật Vượng.

Ông Vượng rất giàu. Nếu mỗi ngày, ông tiêu 1 tỉ đồng thì 500 năm mới hết!

Vậy mà ông vẫn làm việc rất chăm chỉ và vất vả như đại đa số mọi người.

Ông nói ông làm việc vì thấy thích thú.

Ông còn nói đùa sau này ông chết cũng chẳng thể mang theo gì. Chỉ xin hai túi tiền âm phủ để mang xuống suối vàng.

Thái độ đúng với tiền

Cần sử dụng tiền đúng cách.

Tiền ở một mức độ nào đó có thể mua được hạnh phúc.

Nếu ai đó nói rằng chuyện bạc là chuyện nhỏ. Họ khinh thường tiền bạc. Họ tỏ ra coi thường, cho rằng bạn ham tiền vì bạn quản lý tài chính của mình. Vậy hãy nói với họ rằng:

” Nếu tiền không làm anh/chị hạnh phúc thì hãy đưa nó cho em.”

Nhưng đừng làm tất cả chỉ vì tiền!

Không có tiền thì không thể sống được nhưng cũng đừng làm tất cả vì tiền.

Chết thì tiền cũng chẳng thể mang theo được. Để nhiều tiền cho con cháu mà không biết cách dạy thì chúng cũng làm cho tan gia bại sản thôi.

Cách tiết kiệm của người Nhật

Người Nhật rất chuộng phong sách sống tối giản. Họ là bậc thầy xoay xở với chi phí ít hơn. Họ tin rằng ngăn nắp trong tài chính cũng quan trọng như sắp xếp nhà cửa gọn gàng vậy.

Có những mẹo nhỏ giúp tiết kiệm chi tiêu như người Nhật:

- Lên kế hoạch cho chuyến đi siêu thị của bạn trước một tuần.

- Tránh mua quá nhiều thứ tại cửa hàng tiện lợi. Các cửa hàng tiện lợi như Circle K, Family Mart… bán các sản phẩm đắt hơn so với trong siêu thị.

- Lập danh sách mua sắm và không mua bất cứ thứ gì không có trong danh sách

- Tự nấu ăn. Tự nấu ăn, đối với người mới bắt đầu, nghe có vẻ là một nhiệm vụ khó khăn. Thực sự chỉ cần nấu vài món đơn giản như luộc rau, luộc thịt…

Cách chia tiền lương hợp lý

Thảo có một người bạn rất thích mùi tiền mới. Những tờ polime mới cứng có một mùi rất đặc trưng.

Thảo thì thấy mùi polime rất khó ngửi. Nhiều chị làm ở ngân hàng, mỗi ngày tiếp xúc với kho tiền cũng phải mang khẩu trang vì bụi và mùi polime.

Cũng như máy móc hay xe cộ, tiền là công cụ được sinh ra để phục vụ cuộc sống.

Đừng coi tiền là một nguồn tài nguyên khan hiếm tìm đỏ mắt không ra.

Bạn có nhiều cách chia tiền lương hợp lý.

Bạn thử hình dung mình có khoảng 5 triệu đồng dư ra để chi tiêu cho bản thân.

Nếu bạn là người sành điệu, ưa chuộng thời trang thì bạn sẽ dùng tiền mua quần áo, túi sách, giày dép…

Nếu bạn là người ưa phòng thủ và chỉ thích chắt bóp chi li thì bạn sẽ lấy 5 triệu bỏ vào quỹ tiết kiệm, dự phòng.

Bạn là người thích ăn uống thì thôi lấy tiền này đi ăn món gì ngon ngon cho xứng đáng.

Hay bạn có thể dùng số tiền trên để: trả học phí cho một khóa học kỹ năng, mua quà cho người thân, đi xem phim hay đi du lịch…

Cách tiêu tiền thể hiện sở thích và sáng tạo mỗi cá nhân. Thú vị đúng không nào?

Cách theo dõi và ghi chép chi tiêu cá nhân

Chuyện phải ghi chép chi tiêu thì nhiều bạn biết rồi. Cứ nói mãi, khổ lắm.

Tại sao chúng ta cần phải ghi chép chi tiêu cá nhân?

Có nhiều bạn cho rằng sinh viên đi làm thêm có vài trăm ngàn một tháng hay người mới đi làm lương có vài triệu bạc, tiêu còn thiếu ngược thiếu xuôi thì ghi làm gì.

Thảo tha thiết bạn nên theo dõi chi tiêu của cá nhân của mình vì những lợi ích khổng lồ sau đây:

- biết được bạn kiếm được bao nhiêu tiền

- bạn tiêu bao nhiêu tiền, tiêu vào việc gì

- bạn tiết kiệm được bao nhiêu tiền

- tiền đang cho mượn hay mượn của người khác.

Quản lý chi tiêu cá nhân bằng App

Nếu đang dùng điện thoại thông minh (smart phone) thì bạn có thể cài những App để ghi chép lại chi tiêu.

Cách này vừa nhanh lại dễ làm vì chúng ta luôn mang theo điện thoại bên mình.

Cứ mỗi lần bạn ghi vào như ăn uống, mua sắm, du lịch, học hành, tiết kiệm… thì cuối mỗi tuần, mỗi tháng, mỗi quý, mỗi năm App này đều sẽ tổng kết lại rất là tiện luôn.

Quản lý chi tiêu cá nhân bằng Excel

Quản lí chi tiêu cá nhân bằng Excel chuyên nghiệp hơn. Bạn có thể tự tạo ra cách bảng tính va thuật toán giúp máy tính tự động cho mình.

Bạn phải biết sử dụng máy tính và Excel.

Hiện tại, có rất nhiều File mẫu Excel ghi chép chi tiêu trên mạng mà bạn có thể tải về sử dụng ngay.

Quản lý chi tiêu bằng sổ như người Nhật

Đây là cách hơi thủ công một chút dành. Đó là ghi chép chi tiêu trên giấy.

Cách này thì từ xưa xửa xừa xưa rồi. Tuy hơi mất công ghi chép nhưng cũng là cách nên thử để có thói quen quản lý tiền bạc.

Sử dụng giấy bút ghi chép trở thành một loại bài tập chánh niệm.

Thế giới của chúng ta hiện nay quá nhanh. Mọi thứ đều có thể được mua và thanh toán rất nhanh chóng.

Ghi chép giúp chúng ta chậm lại. Bạn sẽ thực sự cân nhắc những gì thực sự cần thiết phải mua sắm.

Cách ghi chép chi tiêu của người Nhật được gọi là Kakeboi.

Kakeibo là một nhật ký ngân sách.

Nó giúp bạn theo dõi các khoản thu nhập và hoạt động chi tiêu của mình.

Kakeibo chia nhỏ tiền lương của bạn thành 4 mục chính:

- Thiết yếu: những khoản bắt buộc phải tiêu như tiền thuê nhà, hóa đơn và thức ăn…

- Giải trí: du lịch, đi xem phim, mua sách truyện…

- Sở thích: những thứ bạn không bắt buộc nhưng bạn muốn làm

- Phát sinh: chi đột xuất như sửa chữa, sinh nhật, đám cưới…

Bạn có thể điền vào các mục này tiêu ý của riêng mình.

Ví dụ bạn coi trọng thể dục hơn giải trí. Bạn sẽ mua thẻ tập phòng gym thay vì vé xem phim…

Bằng cách sử dụng Kakeibo, bạn có thể cân nhắc nhu cầu và mong muốn của mình.

Vào cuối mỗi tháng, kakeibo của bạn sẽ giúp bạn quản lý tài chính cá nhân.

Bạn có thể phát hiện những lỗ hổng trong chi tiêu hay những khoản mua sắm vô lý….

Vì sao nên luyện tập ghi chép chi tiêu càng sớm càng tốt?

Hầu như ai cũng đi làm để kiếm tiền. Chúng ta trầy trật kiếm từng đồng tiền vào túi như kiến tha lá về xây tổ.

Vậy tại sao lại cho đồng tiền mồ hôi nước mắt đấy nhanh chóng trôi vụt khỏi tay mình?

Để kiểm soát được dòng tiền, bạn cần phải theo dõi nó. Việc ghi chép giúp bạn phải quan tâm đến nguồn thu chi của mình.

Khởi đầu là thay đổi quan niệm về tiền. Sau đó, bạn sẽ dần thay đổi hành vi với tiền bạc theo thời gian.

Cách tiết kiệm chi tiêu cá nhân

Tiết kiệm tức là cắt giảm bớt chi tiêu để có được đồng tiền nhàn rỗi.

Ngày bé, chúng ta cũng được dạy những bài học vỡ lòng về tiết kiệm:

- bỏ tiền vào heo

- đưa cho bố mẹ giữ giùm ( hình thức gửi ngân hàng, dễ gửi khó lấy)

- dành tiền để mua vàng…

Quan niệm chi tiêu tiết kiệm ở ăn sâu vào tâm thức của nhiều người.

Thảo chứng kiến bố mẹ tằn tiện, chắt bóp từng đồng tiền một.

Quan niệm sống là phải thắt lưng buộc bụng.

Bố mẹ của Thảo cho rằng phải cắt đi hầu hết những khoản chi tiêu nho nhỏ. Góp tiền vặt cho những khoản chi tiêu lớn.

Suốt cả năm, họ không dám mua quần áo mới.

Họ không dám đi chơi hay hưởng thụ bất kì thú vui nho nhỏ nào khác.

Dù là số tiền bỏ ra rất ít để mang lại niềm vui thì họ cũng sẽ không làm.

Trong con mắt của Thảo, bố mẹ đã sống cuộc đời khổ sở. Có tiền cũng chẳng dám tiêu.

Bạn cần thay đổi quan niệm này.

Đừng cứ cố vắt chày ra nước

Đừng cố mặc cả từng xu bạc lẻ với chị bán rau.

Không dám ăn chiếc bánh ngọt mình ưa thích,…

Thảo nói bạn cần tiết kiệm. Nhưng không phải bằng cách quá chi li, căng thẳng và trở thành người keo kiệt.

Hãy chi tiêu hợp lý và thông minh. Biết chổ nào cần tiết kiệm, nơi nào nên hào phóng một chút.

Bạn hãy chịu bỏ ra vài đồng để mua vài thứ nhỏ mình thích.

Dùng tiền mua những niềm vui nho nhỏ. Cuộc sống sẽ dễ chịu hơn nhiều.

Chớ học làm sang

Hãy tiết kiệm chi tiêu với những khoản tiền lớn: mua nhà, thuê nhà, mua xe…

Nhà cửa, xe cộ luôn là khoản đầu tư khá lớn so với thu nhập của một người bình thường.

Ở quê, Thảo thấy có rất nhiều gia đình cũng không giàu có gì. Họ vẫn cố xây nhà rất lớn, mua chiếc xe ô tô đời mới theo phong trào.

Để có số tiền đó, họ phải chạy vạy, mượn nợ khắp nơi từ mượn ngân hàng cho đến vay lãi suất bên ngoài. Xây nhà xong lại đầu tắt mặt tối đi trả nợ.

Nhà vừa rộng vừa mới để đó. Thời gian ở nhà chẳng là bao vì còn phải đi cày để trả nợ.

Thảo thì thấy điều này rất vô lí. Vì sao lại phải biến mình thành con nợ?

Khi nói chuyện thì họ lại tặc lưỡi bởi đó là chuyện bình thường ở quê.

Rõ ràng nếu xây nhà nhỏ hơn thì không phải gánh nhiều nợ. Bẽ có nhiều thời gian để nghỉ ngơi và hưởng thụ cuộc sống hơn.

Đây là điều đáng để bạn suy ngẫm. Thay vì cứ cố so bì hơn thua, bạn nên xem lại cách chi tiêu hợp lý chưa.

Cách phân chia thu nhập

Có rất nhiều phương pháp, công thức phân chia thu nhập mà bạn thấy trên mạng như:

- nguyên tắc 50-30-20. 50% nhu cầu thiết yếu, 30% nhu cầu cá nhân, 20% tiết kiệm dự phòng

- nguyên tắc 6 cái lọ

- công thức 70 – 30. 70 % nhu cầu thiết yếu , 30 % đầu tư- tiết kiệm- từ thiện…

Thảo thì không dám phán công thức nào thì phù hợp cho bạn.

Cùng ở một nơi: người thu nhập 10 triệu/tháng mà tiết kiệm được 2 triệu/ tháng ( tức 20% thu nhập) là khá giỏi. Trong khi, cùng ở vị trí ấy mà người thu nhập 100 triệu/ tháng chỉ tiết kiệm được 20 triệu/ tháng thì có vẻ hơi ít.

Để nói phân chia thu nhập như thế nào thì còn phụ thuộc vào từng cá nhân. Tuy vậy, có một nguyên tắc mà bạn nên nằm lòng để có thể cân đối thu chi hợp lý:

Cách tiết kiệm chi tiêu cá nhân

Thường thì mọi người đầu tháng có lương sẽ:

- trả tiền nhà, hóa đơn

- mua sắm

- trả nợ và bla bla những khoản chi khác…

Đến cuối tháng còn bao nhiêu lương thì sẽ để vào khoản tiền kiệm.

Hồi mới đi làm Thảo cũng như vậy đấy. Tin buồn là khi chi tiêu trước rồi mới tiết kiệm sau thì bạn sẽ dễ vung tay quá trán.

Khi có tiền trong túi thì bạn cũng sẽ mua sắm nhiều thứ linh tinh không cần thiết hơn. Như mua thêm một chiếc váy mới để đi đám cưới trong khi ở nhà cũng có rất nhiều bộ đồ rồi.

Kết quả là cuối tháng còn dư rất rất ít tiền, thậm chí là còn âm tiền nữa chứ.

Từ nay, để có tiền tiết kiệm mỗi 1 tháng thì:

việc đầu tiên là lấy tiền tiết kiệm ra bỏ vào sổ tiết kiệm gửi ngân hàng.

Học cách tiết kiệm hiệu quả

Thảo không quá khuyến khích bạn gửi ngân hàng. Vì lãi suất ngân hàng ngày càng thấp.

Theo ý kiến của Thảo, nếu tạm thời bạn chưa biết dùng tiền tiết kiệm để đầu tư gì thì nên gửi ngân hàng.

Thứ nhất là gửi có kì hạn để bạn không rút tiền ra tiêu tiền vô tội vạ. Tập tính chi tiêu tiết kiệm cho bạn và để tránh để tiền mất giá bởi lạm phát.

Về lãi suất gửi tiết kiệm ngân hàng kỳ hạn 12 tháng cao nhất vào thời điểm Thảo viết bài này là 6,80%.

Nghĩa là bạn gửi 1.000.000 VND vào ngân hàng. 12 tháng sau số tiền lãi của bạn sẽ là 1.000.000 VND x 6,80% = 68.000 VND.

Trong khi đó tỷ lệ lạm phát (tốc độ tăng mặt bằng giá) khoảng 4%.

Nói nôm na là nếu 1.000.000 VND bạn bỏ hũ chôn xuống đất. 12 tháng sau bạn đào lên lại.

Lúc này tuy trong tay bạn vẫn là 1.000.000 VND nhưng giá cả vật giá xung quanh đều tăng. Số tiền 1.000.000 VND hiện tại chỉ tương đương với 1.000.000 VND : 4% = 961.538 VND về sức mua ở hiện tại.

Tóm lại, chưa biết đầu tư vào việc gì thì nên gửi ngân hàng.

Lưu ý, bạn chỉ nên gửi kỳ hạn ngắn như 1 tháng, 3 tháng để có tiền lo liệu công việc.

Tác giả: Thảo Thảo

[…] Đọc thêm về Tài chính cá nhân […]

[…] Đọc thêm: Cách chi tiêu hợp lý trong 1 tháng. […]